Il livello di rischio

Nel precedente articolo abbiamo introdotto il concetto di rischio, che come ricordiamo è legato sia alla probabilità che si verifichi un incidente, sia all’entità del corrispondente danno. Volendo tradurre “matematicamente” tale relazione si ha che:

Livello di Rischio = Probabilità di Incidente x Entità del Danno

È evidente che se ad eventi seppure molto frequenti sono associati danni trascurabili (o viceversa), il corrispondente livello di rischio può dirsi non preoccupante. Tanto per fare un esempio banale, può essere che in un determinato locale all’interno di un’azienda acceda spesso del personale non autorizzato, ma se tale area non presenta scarsi pericoli, né contiene materiale di valore di alcun tipo, né permette l’accesso ad altre zone più “sensibili”, si può allora ritenere basso il livello di rischio e quindi superfluo adottare misure di sicurezza. Tutt’altro caso è invece quando sia la probabilità di incidente sia il possibile danno derivante diventano apprezzabili.

Diamo un valore al rischio

Per dare un valore concreto ai possibili livelli di rischio, rendendoli perciò misurabili e confrontabili tra loro, si è soliti “convertire” in numeri sia la probabilità di incidente, sia l’entità dei danni.

Eccone un esempio.

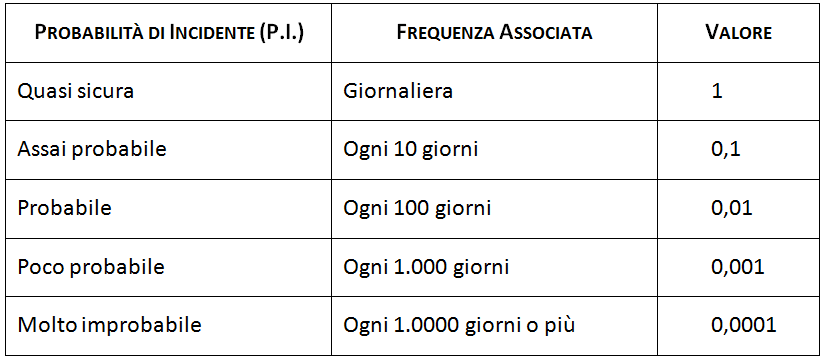

Possibili valori legati alle Probabilità di Incidente

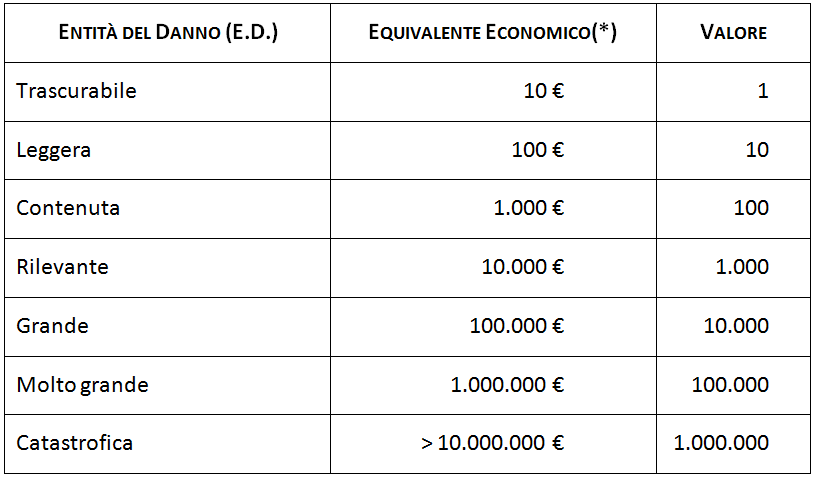

Possibili valori legati all’Entità del Danno

(*) Ovviamente non sempre il danno è monetizzabile, poiché non tutti i danni sono di natura strettamente economica, quindi questa colonna deve essere presa con beneficio di inventario e intesa soprattutto a “scopo didattico”, perché può dipendere da caso a caso.

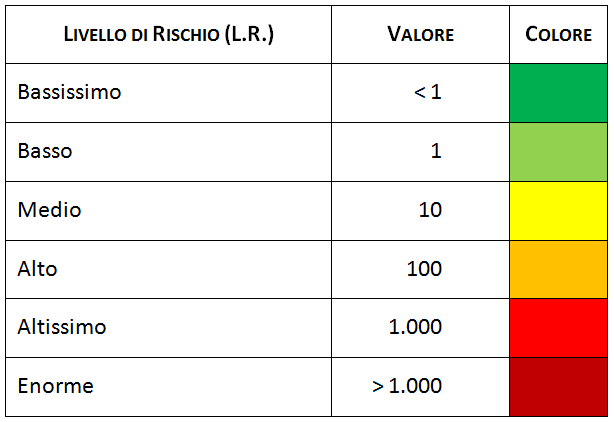

Moltiplicando tra loro i valori delle due tabelle sopra, possiamo ricavare i livelli di rischio corrispondenti (L.R. = P.I. x E.D.):

Valori risultanti dei Livelli di Rischio

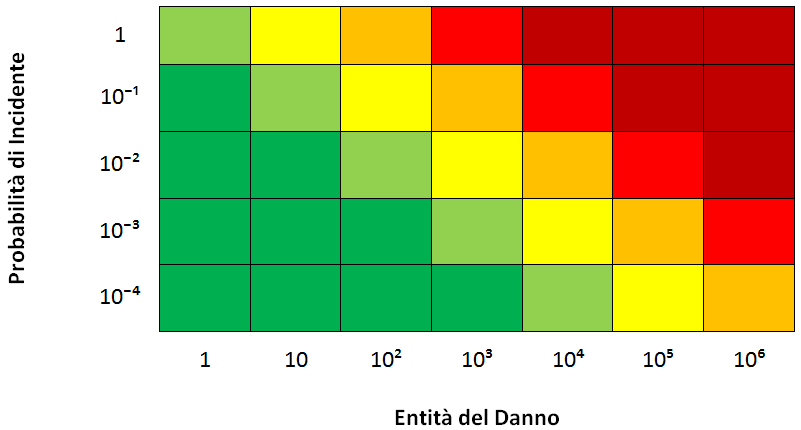

Che possono poi essere messi in relazione con le variabili di partenza (P.I. e E.D.) e comodamente sintetizzati in una mappa colorata a due dimensioni, nella quale ogni casella rappresenta una situazione specifica.

Mappa dei Livelli di Rischio

Livello di rischio iniziale

Come già detto, la condizione di sicurezza assoluta, ovvero di totale assenza di pericolo, non è realizzabile nella pratica e rimane una situazione ideale alla quale avvicinarsi.

Ma di quanto è possibile farlo? Vediamolo.

Per capire da dove partire sarà innanzitutto necessario effettuare un’approfondita analisi iniziale del livello di rischio, utilizzando le categorie introdotte nel paragrafo precedente per la probabilità di incidente (quasi sicura, assai probabile, probabile,…) e per la possibile conseguente entità dei danni (trascurabile, leggera, contenuta,…). Ciò va ripetuto in relazione a tutti i tipi di pericoli prevedibili per il sito in questione: scasso, furto, intrusione, ecc.

Sebbene la determinazione dei valori collegati alle probabilità di incidente e all’entità dei danni possa sembrare piuttosto imprecisa e astratta, in realtà si riesce di solito a determinare il rischio con buona approssimazione, avendo ovviamente cura di procedere con valutazioni realistiche e ponderate.

Le stime da effettuare dovranno tenere conto di vari fattori, tra i quali:

- esposizione generale ai fattori di rischio, riscontrabili tramite sopralluogo;

- dati statistici sulle attività criminali nella zona (numero annuo di furti, rapine, intrusioni e parametri simili);

- precedenti incidenti, se ce ne sono stati, e loro storia.

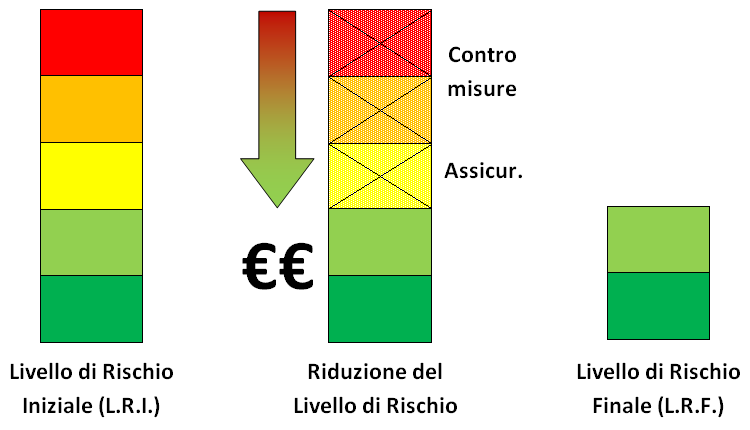

Da questa prima analisi della situazione corrente, si arriva a determinare il cosiddetto Livello di Rischio Iniziale (L.R.I.), che costituisce una buona stima del livello di rischio precedente alla messa in atto dei sistemi di sicurezza.

Come ridurre il livello di rischio e di quanto

Il livello di rischio iniziale può essere a questo punto sottoposto alla committenza (proprietario, amministratore, responsabile per la sicurezza, o chiunque altro abbia il potere di “prendere decisioni” in merito) che, in base alla propria propensione al rischio, stabilirà se vuole abbassarlo e di quanto.

L’eventuale nuovo limite ritenuto ammissibile, al quale viene dato il nome di Livello di Rischio Residuo (L.R.R.), non potrà essere zero perché, come ribadito più volte, non esiste la sicurezza assoluta.

È da notare, per chi si interessa minimamente di finanza (e tutti dovremmo farlo, almeno un po’), l’analogia con la gestione dei rischi negli investimenti. Ne esistono di poco rischiosi (ma meno remunerativi, come i titoli di stato), di maggiormente rischiosi (vedi i titoli del mercato azionario, capaci di fare guadagnare e perdere molto di più) e di rischiosissimi (tipo i derivati e altri strumenti). Ognuno deve scegliere come investire i suoi risparmi in funzione della propria propensione al rischio, ricorrendo magari ad un mix di opzioni diverse. Anche qui non esiste un “rischio zero”, perché tenere i soldi “sotto il mattone” li espone comunque all’inflazione e a possibili furti.

Tornando a noi, come si può ridurre il livello di rischio iniziale fino a quello di rischio residuo?

Agendo su due fattori:

- progettare tutte le contromisure ritenute necessarie per contrastare e quindi ridurre, per ogni tipo di pericolo considerato, il livello di rischio (operando sia sulla probabilità di incidente che sull’entità del danno), fino ad abbassarlo sotto la soglia ritenuta accettabile e producendo una stima dei costi per la loro messa in atto;

- nel caso in cui non ci si riesca, per problemi essenzialmente economici, ma anche di altra natura, si può:

- indicare un nuovo livello di rischio residuo più alto, e tornare al punto 1. precedente;

- trasferire una parte del rischio verso soggetti esterni, come le compagnie di assicurazione;

- attuare entrambe le strategie a. e b.

Alla fine si arriverà comunque ad una condizione in cui le contromisure studiate saranno quelle massime accettabili, dato un certo budget di spesa. Lo stesso accadrà per quanto riguarda l’eventuale copertura assicurativa richiesta (più questa è alta e più onerosi saranno i premi da pagare).

Il livello di rischio residuo così raggiunto, che a questo punto possiamo anche chiamare Livello di Rischio Finale (L.R.F.) è quella parte del rischio che, essendo ineliminabile tramite contromisure (perché ritenute troppo costose o non più vantaggiose) e non trasferibile ad altri soggetti (per la stessa ragione), dovrà essere sopportato e accettato dalla committenza.

Schematizzazione del processo di Riduzione del Rischio

Concludendo, partendo dalla nostra analisi iniziale, è essenzialmente la capacità di spesa e la propensione al rischio dell’utenza a determinare il livello di rischio finale ottenibile, sotto il quale non è possibile andare poiché è stato valutato che “il gioco non vale la candela”!